भारत में सुरक्षित और निश्चित निवेश (Secure Investment) के लिए पोस्ट ऑफिस हमेशा से आम नागरिकों की पहली पसंद रहा है। जब बात फिक्स्ड डिपॉजिट (FD) की आती है, तो बहुत से निवेशकों को यह स्पष्ट नहीं होता है कि Post Office Time Deposit Interest Calculation कैसे होता है और क्या इसमें बैंक एफडी से बेहतर रिटर्न मिलता है।

इस विस्तृत विश्लेषणात्मक रिपोर्ट में हम डाकघर की सावधि जमा (Time Deposit) और राष्ट्रीय बचत प्रमाणपत्र (NSC) के ब्याज ढांचे, टैक्स नियमों, मैच्योरिटी राशि और समय से पूर्व निकासी (Premature Withdrawal) की नीतियों की पूरी समीक्षा करेंगे ताकि आप अपने निवेश पर अधिकतम लाभ कमा सकें।

Post Office FD Compound Interest मिलता है या नहीं? जानिए सच

निवेशकों के बीच अक्सर यह दुविधा रहती है कि Post Office FD compound interest nahi milta kya और इस पर मिलने वाले ब्याज की वास्तविक प्रकृति क्या है।

सरकारी नियमों के अनुसार, पोस्ट ऑफिस टाइम डिपॉजिट (POTD) पर ब्याज की गणना त्रैमासिक (Quarterly) आधार पर कंपाउंड करके की जाती है। हालांकि, इस संचित ब्याज का वास्तविक भुगतान वार्षिक (Annually) आधार पर ही किया जाता है।

इसका अर्थ यह है कि चक्रवृद्धिकरण का लाभ केवल एक वर्ष के भीतर त्रैमासिक अंतरालों पर ही मिलता है। यदि कोई जमाकर्ता वर्ष के अंत में मिलने वाले इस वार्षिक ब्याज को अपने डाकघर बचत खाते (Post Office Savings Account) में स्थानांतरित नहीं करता है, तो इस ब्याज राशि पर कोई अतिरिक्त ब्याज नहीं मिलता। इसलिए, इसे बैंक की संचयी फिक्स्ड डिपॉजिट (Cumulative FD) की तरह वर्षों-दर-वर्ष स्वचालित रूप से कंपाउंड होने वाला उत्पाद नहीं माना जा सकता।

ब्याज गणना का गणितीय सूत्र (Formula)

Post Office Time Deposit Interest Calculation के लिए निम्नलिखित गणितीय सूत्र का उपयोग किया जाता है:

$$A = P \left(1 + \frac{r}{4}\right)^{4t}$$

यहाँ दिए गए संकेतकों की भूमिका इस प्रकार है:

- $A$: कुल मैच्योरिटी मूल्य (Maturity Value)

- $P$: मूलधन या निवेश की गई राशि (Principal Amount)

- $r$: वार्षिक ब्याज दर (Annual Interest Rate – दशमलव स्वरूप में)

- $t$: निवेश की कुल अवधि वर्षों में (Tenure in Years)

Post Office Time Deposit Current Interest Rates 2026

भारतीय वित्त मंत्रालय (Ministry of Finance) द्वारा प्रत्येक तिमाही में लघु बचत योजनाओं (Small Savings Schemes) की ब्याज दरों की समीक्षा की जाती है। वर्तमान वित्तीय वर्ष 2026 की प्रथम तिमाही (अप्रैल से जून) के लिए सरकार ने अधिकांश दरों को स्थिर रखने का निर्णय लिया है। इस अवधि के दौरान Post Office Time Deposit Interest Calculation के तहत 6.9% interest rate केवल 1 वर्ष की सावधि जमा के लिए लागू किया गया है।

विभिन्न निवेश अवधियों के लिए लागू वर्तमान ब्याज दरों (Interest Rates) और उनकी मुख्य विशेषताओं का विवरण नीचे दी गई तालिका में देखा जा सकता है:

Post Office Time Deposit Scheme Details 2026

| सावधि जमा की अवधि (Tenure) | ब्याज दर (p.a.) | न्यूनतम निवेश सीमा (Minimum Deposit) | आयकर लाभ (Section 80C) |

| 1 वर्ष | 6.90% | ₹1,000 | लागू नहीं |

| 2 वर्ष | 7.00% | ₹1,000 | लागू नहीं |

| 3 वर्ष | 7.10% | ₹1,000 | लागू नहीं |

| 5 वर्ष | 7.50% | ₹1,000 | हाँ (अधिकतम ₹1.5 लाख तक) |

Note: उपरोक्त आंकड़ों से स्पष्ट है कि अधिकतम ब्याज लाभ अर्जित करने के लिए 5 वर्ष की अवधि का चयन करना सबसे उत्तम रणनीतिक निर्णय है। इसके अतिरिक्त, 5 वर्षीय सावधि जमा को कर नियोजन (Tax Planning) का एक बेहतरीन हिस्सा माना जाता है।

Post Office FD Annual Interest Payout और TDS के नियम

निवेशकों के लिए वित्तीय योजना बनाते समय यह जानना अत्यंत आवश्यक है कि Post Office FD annual interest payout kitna hai और यह उनके नकदी प्रवाह (Cash Flow) को कैसे प्रभावित करता है। जैसा कि पहले उल्लेख किया गया है, डाकघर सावधि जमा पर मिलने वाला ब्याज वार्षिक आधार पर देय होता है। यदि जमाकर्ता ने इसे अपने डाकघर बचत खाते से लिंक किया है, तो प्रत्येक वर्ष के अंत में यह राशि स्वचालित रूप से हस्तांतरित हो जाती है।

यदि निवेशक इस वार्षिक भुगतान को डाकघर के ही आवर्ती जमा (RD) खाते में जमा करने का विकल्प चुनते हैं, तो वे अपनी निष्क्रिय आय को एक नए निवेश चक्र में बदल सकते हैं।

TDS (Tax Deducted at Source) के कड़े नियम:

- यदि एक वित्तीय वर्ष में अर्जित कुल ब्याज ₹40,000 (वरिष्ठ नागरिकों के लिए ₹50,000) से अधिक है, तो डाकघर 10% की दर से TDS काटता है, बशर्ते पैन कार्ड (PAN Card) जमा किया गया हो।

- पैन कार्ड जमा न होने पर यह कटौती सीधे 20% हो जाती है।

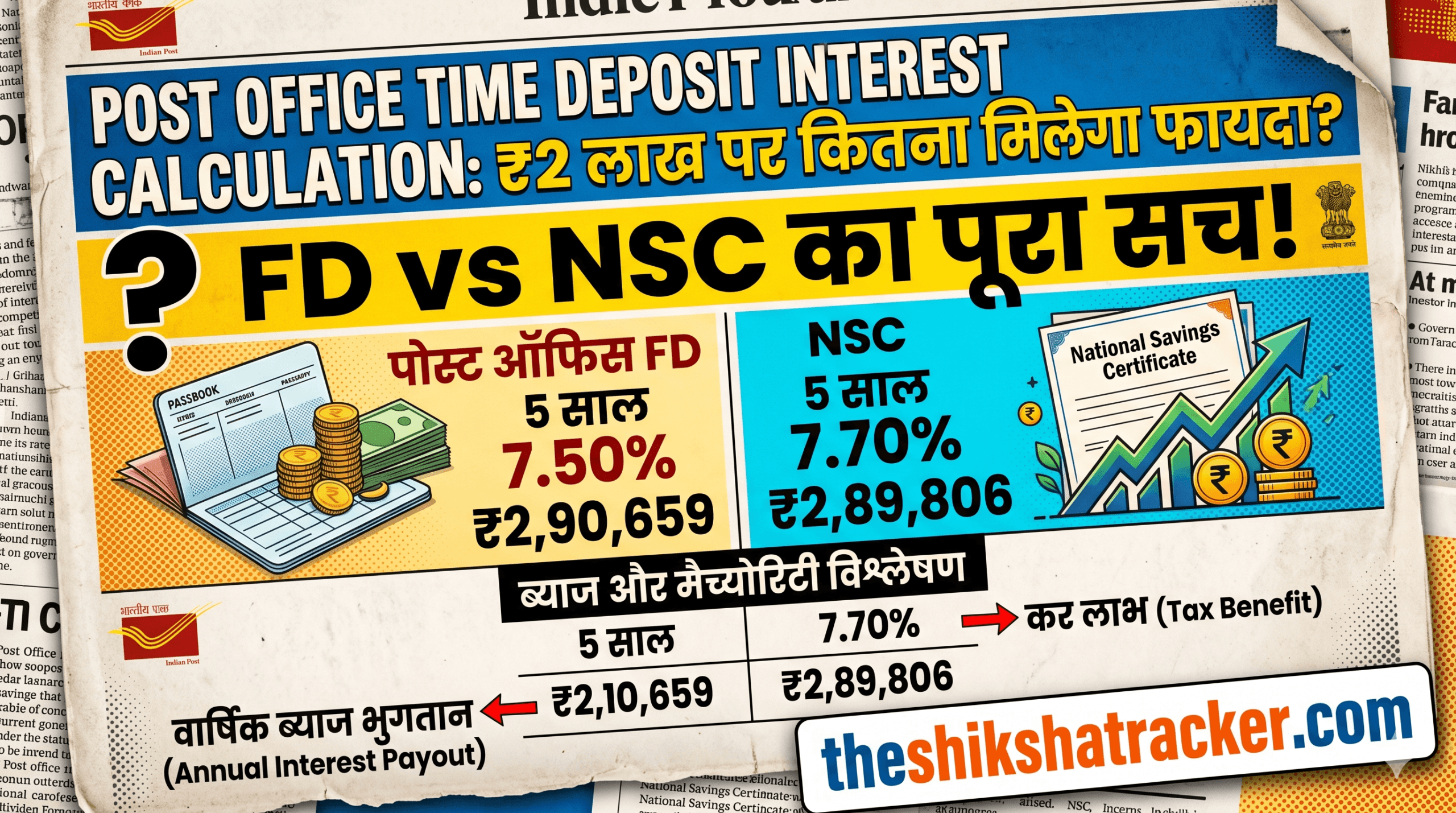

Post Office 2 Lakh FD: विभिन्न अवधियों का Calculation विश्लेषण

सुरक्षित रिटर्न की चाह रखने वाले मध्यम वर्ग के परिवारों के लिए ₹2,00,000 की राशि एक आदर्श प्रारंभिक निवेश मानी जाती है। जमाकर्ता अक्सर जानना चाहते हैं कि Post Office Time Deposit Interest Calculation के अनुसार ₹2 लाख पर कितना ब्याज मिलेगा। त्रैमासिक कंपाउंडिंग और वार्षिक भुगतान के प्रभाव के कारण प्रत्येक अवधि का प्रतिफल विशिष्ट होता है।

₹2,00,000 के निवेश पर प्राप्त होने वाले ब्याज और अंतिम परिपक्वता मूल्यों की विस्तृत गणना:

| निवेश राशि (Principal) | सावधि जमा अवधि (Tenure) | ब्याज दर (p.a.) | अनुमानित अर्जित ब्याज (Interest) | मैच्योरिटी राशि (Maturity Amount) |

| ₹2,00,000 | 1 वर्ष | 6.90% | ₹14,120 (अनुमानित) | ₹2,14,120 (अनुमानित) |

| ₹2,00,000 | 2 वर्ष | 7.00% | ₹29,200 (अनुमानित) | ₹2,29,200 (अनुमानित) |

| ₹2,00,000 | 3 वर्ष | 7.10% | ₹47,322 | ₹2,47,322 |

| ₹2,00,000 | 5 वर्ष | 7.50% | ₹90,659 | ₹2,90,659 |

इस विश्लेषण से यह प्रमाणित होता है कि Post Office 2 lakh FD 5 years maturity amount कुल ₹2,90,659 तक पहुँच जाती है, जो कि ₹90,659 का शुद्ध ब्याज लाभ प्रदान करती है। यह दर्शाता है कि दीर्घकालिक प्रतिबद्धता रखने वाले निवेशकों को कम अवधि के जमाकर्ताओं की तुलना में काफी अधिक प्रतिफल प्राप्त होता है।

Post Office FD Premature Withdrawal Penalty के नियम

आकस्मिक परिस्थितियों में फिक्स्ड डिपॉजिट को समय से पहले बंद करना पड़ सकता है। डाकघर समय जमा योजना में लिक्विडिटी को नियंत्रित करने के लिए कड़े नियम बनाए गए हैं। इसलिए निवेशकों को निवेश करने से पूर्व यह जान लेना चाहिए कि समय-पूर्व निकासी पर कितना नुकसान हो सकता है।

Premature Withdrawal Penalty Rules:

| निकासी की अवधि (Withdrawal Timing) | देय ब्याज दर और दंड नियम (Penalty Rules) | प्रभावी ब्याज दर (Effective Rate) |

| 0 से 6 महीने के भीतर | समय-पूर्व निकासी की अनुमति नहीं है | शून्य (0.00%) |

| 6 महीने से 1 वर्ष के बीच | केवल डाकघर बचत खाता ब्याज दर देय होगी | 4.00% प्रति वर्ष |

| 1 वर्ष के पश्चात (2, 3, 5 वर्ष के लिए) | वास्तविक पूर्ण वर्षों की सावधि जमा दर से 2% की कटौती | Completed TD Rate – 2% |

उदाहरण: यदि कोई जमाकर्ता 5 वर्षीय सावधि जमा को 3 वर्ष के उपरांत बंद करता है, तो उसे 7.5% के स्थान पर केवल 5.1% प्रति वर्ष की दर से ही ब्याज का भुगतान किया जाएगा। इस प्रकार, समय-पूर्व निकासी करने पर चक्रवृद्धि ब्याज के संचयी लाभ का एक बड़ा हिस्सा नष्ट हो जाता है।

Post Office FD vs NSC Which is Better: एक विस्तृत तुलना

सुरक्षित सरकारी बचत योजनाओं के क्षेत्र में अक्सर यह तुलना की जाती है कि Post Office FD vs NSC which is better और टैक्स बेनिफिट तथा रिटर्न के लिहाज से कौन सी योजना श्रेष्ठ है। दोनों ही योजनाएं संप्रभु सुरक्षा (Sovereign Security) प्रदान करती हैं, लेकिन उनके संचालन और ब्याज वितरण के तरीके एक-दूसरे से काफी भिन्न हैं।

डाकघर सावधि जमा जहाँ वार्षिक ब्याज भुगतान (Annual Payout) प्रदान करती है, वहीं राष्ट्रीय बचत प्रमाणपत्र (NSC) एक विशुद्ध संचयी (Cumulative) योजना है, जिसमें परिपक्वता से पूर्व कोई वार्षिक भुगतान नहीं किया जाता। इसका सीधा प्रभाव कंपाउंडिंग के अंतिम परिणामों पर पड़ता है।

NSC 7.7% Interest Compounding कैसे काम करता है?

राष्ट्रीय बचत प्रमाणपत्र (NSC) की वर्तमान ब्याज दर 7.7% प्रति वर्ष है। जमाकर्ताओं के मन में यह प्रश्न रहता है कि इसका ब्याज कैसे कैलकुलेट होता है। NSC की विशिष्टता यह है कि इसका ब्याज वार्षिक रूप से कंपाउंड किया जाता है, परंतु इसका वास्तविक भुगतान 5 वर्ष की परिपक्वता अवधि के अंत में मूलधन के साथ ही किया जाता है।

NSC Maturity Calculation Formula:

$$M = P \left(1 + \frac{r}{100}\right)^{n}$$

जहाँ $M$ परिपक्वता मूल्य है, $P$ मूलधन निवेश राशि है, $r$ ब्याज दर है, और $n$ वर्षों की संख्या को इंगित करता है।

₹1,00,000 निवेश पर Year-by-Year Compound Interest का उदाहरण (FY 2025-2030):

| वित्तीय वर्ष (Financial Year) | प्रारंभिक शेष (Opening Balance) | संचित वार्षिक ब्याज (Accrued Interest) | धारा 80C के तहत दावा योग्य कर लाभ |

| वर्ष 1 (2025-26) | ₹1,00,000 | ₹7,700 | ₹1,00,000 (मूल निवेश) |

| वर्ष 2 (2026-27) | ₹1,07,700 | ₹8,293 | ₹7,700 (वर्ष 1 का पुनर्निवेशित ब्याज) |

| वर्ष 3 (2027-28) | ₹1,15,993 | ₹8,931 | ₹8,293 (वर्ष 2 का पुनर्निवेशित ब्याज) |

| वर्ष 4 (2028-29) | ₹1,24,924 | ₹9,619 | ₹8,931 (वर्ष 3 का पुनर्निवेशित ब्याज) |

| वर्ष 5 (2029-30) | ₹1,34,543 | ₹10,360 | ₹9,619 (वर्ष 4 का पुनर्निवेशित ब्याज) |

परिपक्वता के समय (अप्रैल 2030) कुल मैच्योरिटी राशि ₹1,44,903 हो जाती है, जिसमें कुल अर्जित ब्याज ₹44,903 है। ध्यान देने योग्य बात यह है कि वर्ष 5 का ब्याज (₹10,360) कर लाभ के लिए पात्र नहीं होता है क्योंकि वह परिपक्वता पर नकद चुकाया जाता है और पुनर्निवेशित नहीं होता।

यदि निवेशक ₹2,00,000 का निवेश NSC में करते हैं, तो 5 वर्षों के बाद उन्हें कुल ₹2,89,806 की राशि प्राप्त होती है, जिसमें अर्जित शुद्ध ब्याज ₹89,806 होता है।

महत्वपूर्ण लिंक्स (Important Links)

डाकघर की सावधि जमा (Time Deposit) और राष्ट्रीय बचत प्रमाणपत्र (NSC) योजनाओं से संबंधित महत्वपूर्ण आधिकारिक लिंक्स नीचे दिए गए हैं:

| आवश्यक कार्य (Key Action) | महत्वपूर्ण लिंक्स (Important Links) |

| डाकघर निवेश ऑनलाइन फॉर्म (Online Form) | [Apply Online Link Here] |

| आधिकारिक अधिसूचना पीडीएफ (Download PDF) | [Download Official Notification] |

| भारतीय डाक विभाग मुख्य वेबसाइट (Link) | [India Post Official Website] |

निष्कर्ष (Conclusion)

सुरक्षित और नियमित नकदी प्रवाह (Regular Cash Flow) चाहने वाले जमाकर्ताओं के लिए 5-वर्षीय डाकघर समय जमा योजना (TD) एक आदर्श वित्तीय माध्यम है, जहाँ Post Office Time Deposit Interest Calculation के अनुसार ₹2 लाख की जमा राशि ₹2,90,659 का परिपक्वता मूल्य प्रदान करती है। इसके विपरीत, वे निवेशक जो कर नियोजन के साथ-साथ संचयी संपत्ति का निर्माण करना चाहते हैं, उनके लिए 7.7% की ब्याज दर वाली राष्ट्रीय बचत प्रमाणपत्र (NSC) योजना अधिक कर-अनुकूल और वित्तीय रूप से श्रेष्ठ सिद्ध होती है। दोनों ही योजनाएं भारत सरकार की संप्रभु गारंटी (Sovereign Guarantee) से सुरक्षित होने के कारण रूढ़िवादी निवेशकों के पोर्टफोलियो का एक अनिवार्य हिस्सा बनी हुई हैं।

Call to Action (CTA)

निवेश, सरकारी योजनाओं और टैक्स प्लानिंग से जुड़ी ऐसी ही ज्ञानवर्धक और सटीक जानकारियों को सबसे पहले प्राप्त करने के लिए हमारे आधिकारिक WhatsApp और Telegram ग्रुप्स से अवश्य जुड़ें। यदि डाकघर की ब्याज गणना अथवा परिपक्वता राशि से जुड़ा कोई भी प्रश्न आपके मन में हो, तो नीचे दिए गए कमेंट बॉक्स में अवश्य पूछें, वित्तीय विशेषज्ञों द्वारा त्वरित सहायता प्रदान की जाएगी। इस उपयोगी जानकारी को अपने मित्रों और परिवार के साथ साझा करना न भूलें!

- WhatsApp Channel: https://whatsapp.com/channel/0029Vb8ZsAa3rZZgqTGc981Y

- Telegram Group: https://t.me/+fMuuR-hJ-45hNGU1