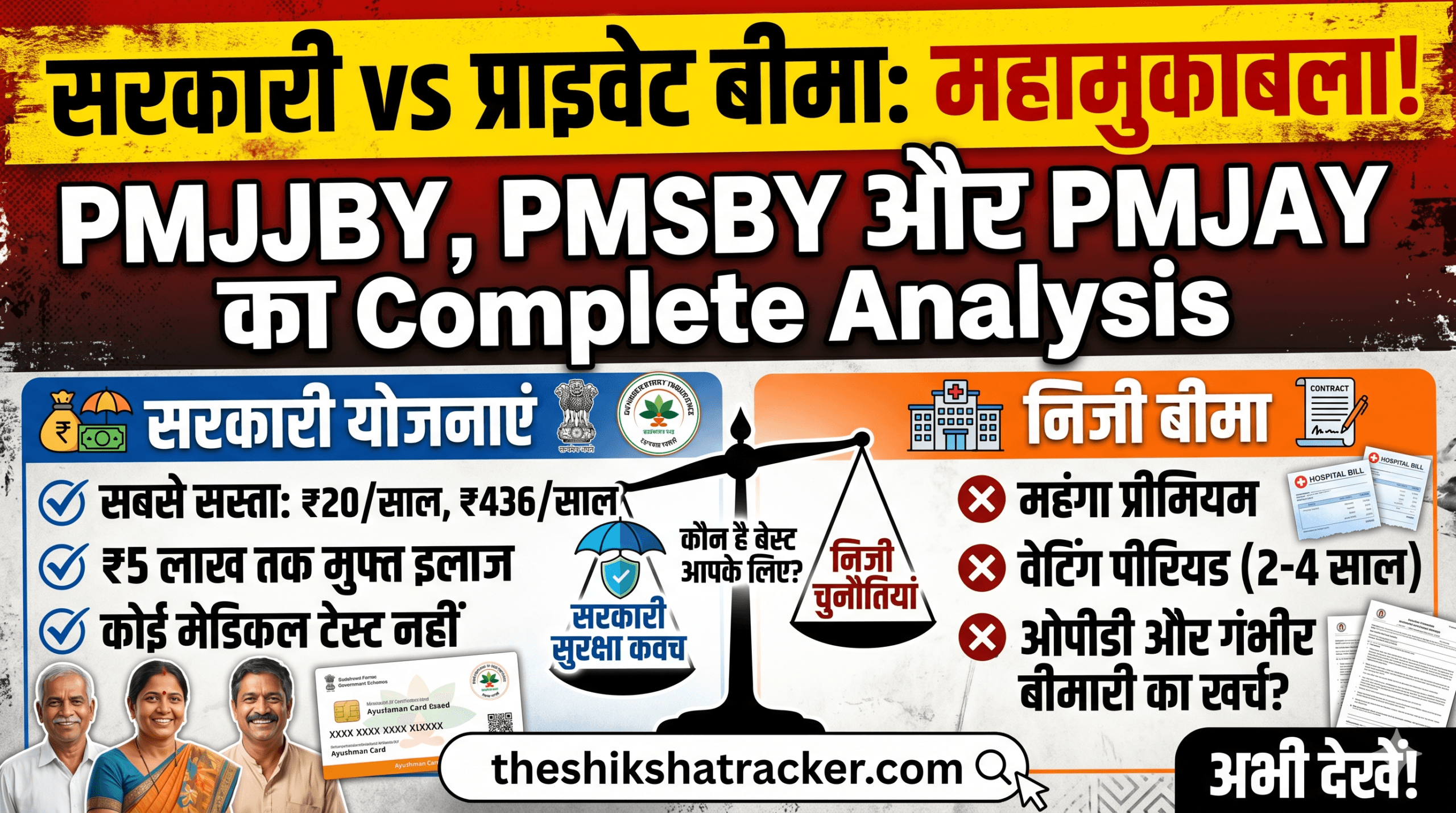

भारत में सामाजिक सुरक्षा (social security) को मजबूत करने के लिए सरकार ने कई कल्याणकारी योजनाएं शुरू की हैं। आज के समय में हर परिवार के लिए सही इंश्यors चुनना बेहद महत्वपूर्ण हो चुका है, ताकि किसी भी अप्रत्याशित वित्तीय संकट से बचा जा सके। सुरक्षा और रिस्क ट्रांसफर के बुनियादी सिद्धांतों को समझने के लिए term insurance pure term plan kya hai और विभिन्न सरकारी योजनाओं की उपयोगिता को जानना जरूरी है। इस रिपोर्ट में Government Insurance Schemes vs Private Insurance जैसे कि PMJJBY, PMSBY और PMJAY का निजी बीमा पॉलिसियों के साथ एक तुलनात्मक विश्लेषण प्रस्तुत किया गया है ताकि आप अपने लिए बेस्ट विकल्प चुन सकें।

PMJJBY और PMSBY: सरकारी माइक्रो-इंश्योरेंस के नियम और प्रक्रिया

प्रधानमंत्री जीवन ज्योति बीमा योजना (PMJJBY) एक शुद्ध टर्म लाइफ इंश्योरेंस प्लान है जो किसी भी कारण से होने वाली मृत्यु पर ₹2,00,000 का लाइफ कवर प्रदान करता है। अक्सर पॉलिसीधारकों के मन में यह सवाल उठता है कि PM Jeevan Jyoti Bima Yojana premium kitna hai, तो आपकी जानकारी के लिए बता दें कि इसका वार्षिक प्रीमियम मात्र ₹436 है जो सीधे आपके बैंक खाते से ऑटो-डेबिट (auto-debit) हो जाता है।

आयु सीमा के कड़े मानकों के कारण कई लोग असमंजस में रहते हैं कि PMJJBY 50 years ke baad le sakte hain kya। नियमों के अनुसार, इस योजना में फ्रेश एनरोलमेंट (Fresh Entry) केवल 18 से 50 वर्ष की आयु तक ही संभव है, हालांकि पुराने सदस्य 55 वर्ष की आयु तक इसका नवीनीकरण (Renewal) करा सकते हैं।

दूसरी ओर, प्रधानमंत्री सुरक्षा बीमा योजना (PMSBY) आकस्मिक मृत्यु और पूर्ण विकलांगता के लिए ₹20/year के बेहद कम प्रीमियम पर ₹2,00,000 का दुर्घटना कवर देती है। इंटरनेट पर लोग अक्सर खोजते हैं कि PM Suraksha Bima Yojana form kaise bhare, तो इसकी प्रक्रिया ऑनलाइन नेट बैंकिंग के जरिए या अपने बैंक की शाखा में जाकर आधार और सहमति पत्र जमा करके आसानी से पूरी की जा सकती है।

प्रतिवर्ष 1 जून को होने वाले ऑटो-डेबिट के समय बैंक खाते में अपर्याप्त राशि होने के कारण कई पॉलिसियां बंद हो जाती हैं। इस संदर्भ में PMSBY policy lapse se kaise bachaye, यह जानना आवश्यक है; इसके लिए पॉलिसीधारकों को मई के महीने में अपने बैंक खाते में कम से कम ₹500 का मेंटेनेंस बैलेंस बनाए रखना चाहिए।

PMJJBY vs PMSBY Quick Overview Table

| Feature | Pradhan Mantri Jeevan Jyoti Bima Yojana (PMJJBY) | Pradhan Mantri Suraksha Bima Yojana (PMSBY) |

| Coverage Type | Life Insurance (Natural & Accidental Death) | Personal Accident Insurance (Death/Disability) |

| Annual Premium | ₹436/year (Pro-rata applied for mid-year joiners) | ₹20/year |

| Age Eligibility | 18 to 50 years (Fresh entry) | 18 to 70 years |

| Max Renewal Age | Up to 55 years | Up to 70 years |

| Waiting Period | 30 days for natural death (No waiting for accidents) | Immediate activation on enrollment |

PMJAY (आयुष्मान भारत): पात्रता मानदंड और डिजिटल कार्ड निर्माण

आयुष्मान भारत योजना (PMJAY) गरीब और कमजोर परिवारों को प्रतिवर्ष ₹5 Lakh तक का कैशलेस स्वास्थ्य कवर प्रदान करती है। अक्सर यह पूछा जाता है कि PMJAY scheme ke liye income criteria kya hai, तो इस योजना में कोई सीधा इनकम बार नहीं है, बल्कि लाभार्थियों की पहचान SECC-2011 और व्यावसायिक अभाव संकेतकों के आधार पर होती है।

इसके अलावा, सरकार ने हाल ही में 70 वर्ष और उससे अधिक आयु के सभी वरिष्ठ नागरिकों को उनकी सामाजिक-आर्थिक स्थिति या आय से परे रखते हुए इस योजना के तहत कवर करने का ऐतिहासिक निर्णय लिया है।

इस योजना का लाभ उठाने के लिए आयुष्मान कार्ड का होना अनिवार्य है। यदि लाभार्थी यह जानना चाहते हैं कि PMJAY card kaise banaye online, तो वे आधिकारिक ‘NHA Beneficiary Portal’ या ‘Ayushman App’ पर जाकर मोबाइल नंबर, ओटीपी, आधार ई-केवाईसी (e-KYC) और लाइव फोटो के जरिए इसे खुद डाउनलोड कर सकते हैं।

सरकारी बीमा योजनाओं का दायरा: ओपीडी और क्रिटिकल इलनेस कवर

सार्वजनिक स्वास्थ्य सुरक्षा का विश्लेषण करते समय यह सवाल महत्वपूर्ण हो जाता है कि sarkari insurance scheme me OPD cover hota hai kya। स्पष्ट तौर पर, PMJAY जैसी योजनाओं में केवल इनपेशेंट (IPD) अस्पताल में भर्ती होने और उससे जुड़े प्री-पोस्ट खर्चों को कवर किया जाता है, जबकि सामान्य ओपीडी परामर्श और बाहरी दवाओं के खर्च इसमें शामिल नहीं होते हैं।

वहीं दूसरी ओर, जब बात आती है कि sarkari insurance schemes me critical illness cover hai kya, तो पीएमजेएवाई (PMJAY) के तहत कैंसर कीमोथेरेपी, हार्ट बाईपास सर्जरी (CABG), और ऑर्गन ट्रांसप्लांट जैसी 1,949 से अधिक गंभीर प्रक्रियाओं का कैशलेस इलाज पूरी तरह कवर किया जाता है।

Private Health Insurance और Waiting Period की जटिलताएं

Government Insurance Schemes vs Private Insurance के बड़े अंतर को देखें तो निजी स्वास्थ्य बीमा पॉलिसियां सरकारी योजनाओं की तुलना में अलग तरह से काम करती हैं। दावों के प्रबंधन के लिए कंपनियां कुछ प्रतिबंध लगाती हैं, इसलिए private health insurance waiting period kya hota hai, यह समझना बहुत आवश्यक है; यह वह समय सीमा है जिसके दौरान विशिष्ट बीमारियों के इलाज के लिए क्लेम नहीं किया जा सकता।

प्राइवेट पॉलिसियों में पहले 30 दिनों का शुरुआती वेटिंग पीरियड होता है, जिसके दौरान केवल दुर्घटना से संबंधित क्लेम ही स्वीकार किए जाते हैं। इसके बाद, पहले से मौजूद बीमारियों (Pre-existing Diseases) जैसे थायराइड, अस्थमा और मधुमेह के लिए 2 से 4 साल का वेटिंग पीरियड लागू होता है।

Private Insurance Waiting Period Chart

| Type of Waiting Period | Standard Duration | Conditions / Exclusions Covered |

| Initial Waiting Period | First 30 days | All illnesses excluded, except accidental injuries |

| Pre-Existing Disease (PED) | 2 to 4 years | Chronic diseases like Diabetes, Hypertension, Asthma |

| Specific Ailment Waiting Period | 1 to 2 years | Elective surgeries like Cataract, Hernia, Joint Replacement |

| Maternity Waiting Period | 9 months to 2 years | Pregnancy and delivery-related clinical expenses |

Important Links & Direct CTA Placeholders

- Download PMJJBY/PMSBY Consent Form PDF: [Click Here to Download PDF]

- Apply Online for PMJJBY/PMSBY via Net Banking: [Direct Link to Apply Online]

- Check PMJAY Eligibility & Make Ayushman Card: [NHA Beneficiary Portal Link]

निष्कर्ष और महत्वपूर्ण सबक (Conclusion)

सरकारी और निजी बीमा संरचनाओं का तुलनात्मक अध्ययन यह दर्शाता है कि सरकारी सुरक्षा तंत्र बेहद किफायती और समावेशी हैं। हालांकि, ऑटो-डेबिट विफलता के कारण होने वाले पॉलिसी लैप्स को रोकने के लिए संस्थागत स्तर पर बेहतर अलर्ट सिस्टम की आवश्यकता है। निजी बीमा क्षेत्रों में वेटिंग पीरियड जैसी शर्तों को पारदर्शी बनाकर उपभोक्ताओं के विश्वास को बढ़ाया जा सकता है। वहीं, सरकारी योजनाओं में ओपीडी कवर की अनुपस्थिति के कारण प्राथमिक चिकित्सा का वित्तीय बोझ अभी भी आम जनता पर बना हुआ है।

अंततः, PMJJBY, PMSBY और PMJAY भारत के सबसे बड़े सुरक्षा कवच हैं, जो कम खर्च में आपातकालीन सुरक्षा प्रदान करते हैं। अपनी पात्रता की जांच समय पर करना और बैंक खातों को सक्रिय रखना ही वित्तीय सुरक्षा की पहली सीढ़ी है।

पाठक इस महत्वपूर्ण विषय पर अपने विचार नीचे कमेंट बॉक्स में साझा कर सकते हैं। इस जानकारीपूर्ण पोस्ट को अपने परिवार और दोस्तों के साथ अवश्य शेयर करें ताकि हर कोई इन सरकारी योजनाओं का सही लाभ उठा सके।

हमारे सोशल मीडिया हैंडल्स से जुड़ें:

- Join Our WhatsApp Channel: 👉 क्लिक करें और जुड़ें

- Join Our Telegram Group: 👉 क्लिक करें और जुड़ें